連続増配株

連続増配株とは長期わたって連続増配をしている銘柄の事を指します。この企画では日経経済新聞社が定めた「日経連続増配株指数」に選定されている70銘柄の情報を発信していきます。

連続増配株詳細データ

リストの証券コードもしくは銘柄名のリンクから詳細データを確認できます。最大過去15年間の配当の推移や平均増配率など高配当投資に役立つ情報をお届けします。

| 銘柄名 | 予想配当利回り | 予想PER | PBR | ROE | MIX係数 | 自己資本比率 | 配当性向 | 連続増配回数 | 累進配当回数 | 業種 |

|---|---|---|---|---|---|---|---|---|---|---|

| (株)ノエビアホールディングス | 5.03% | 19.06 | 3.29 | 14.97% | 62.7 | 70.3% | 95.8% | 13 | 13 | 化学 |

| テイ・エス テック(株) | 4.8% | 31.78 | 0.71 | 2.73% | 22.6 | 70.8% | 152.4% | 13 | 15 | 輸送用機器 |

| (株)ジーテクト | 4.75% | 8.1 | 0.38 | 6.39% | 3.1 | 61.6% | 38.5% | 15 | 15 | 金属製品 |

| (株)ファルコホールディングス | 4.73% | 13.6 | 1.05 | 7.51% | 14.3 | 69.9% | 64.3% | 13 | 15 | サービス業 |

| (株)青山財産ネットワークス | 4.55% | 11.55 | 2.62 | 25.66% | 30.3 | 44.4% | 52.5% | 14 | 14 | 不動産業 |

| (株)ビジネスブレイン太田昭和 | 4.46% | 12.62 | 1.09 | 8.5% | 13.8 | 64.3% | 56.2% | 14 | 15 | 情報・通信 |

| (株)船井総研ホールディングス | 4.31% | 15.44 | 4.05 | 26.51% | 62.5 | 72.4% | 66.6% | 14 | 14 | サービス業 |

| グローブライド(株) | 4.09% | 11.65 | 0.78 | 8.3% | 9.1 | 53.5% | 47.6% | 14 | 14 | その他製品 |

| シークス(株) | 3.99% | 9.84 | 0.57 | 2.44% | 5.6 | 49.7% | 39.3% | 15 | 15 | 卸売業 |

| SBIグローバルアセットマネジメント(株 | 3.9% | 21.82 | 2.63 | 10.55% | 57.4 | 83.5% | 85.0% | 12 | 15 | サービス業 |

| 日本ゼオン(株) | 3.71% | 12 | 1.03 | 7.28% | 12.4 | 66.9% | 44.5% | 15 | 15 | 化学 |

| (株)高速 | 3.66% | 16.95 | 1.48 | 9.04% | 25.1 | 65% | 62.0% | 15 | 15 | 卸売業 |

| 芙蓉総合リース(株) | 3.64% | 23.04 | 0.82 | 9.98% | 18.9 | 13.3% | 83.8% | 15 | 15 | その他金融業 |

| アイカ工業(株) | 3.63% | 12.98 | 1.33 | 10.08% | 17.3 | 60.2% | 47.1% | 15 | 15 | 化学 |

| コンドーテック(株) | 3.55% | 11.21 | 1 | 9.32% | 11.2 | 55.7% | 39.7% | 12 | 12 | 卸売業 |

| NTT(株) | 3.51% | 12.92 | 1.3 | 9.97% | 16.8 | 34% | 45.3% | 14 | 15 | 情報・通信 |

| (株)イエローハット | 3.5% | 12.66 | 1.15 | 9.51% | 14.6 | 64.9% | 44.4% | 15 | 15 | 卸売業 |

| みずほリース(株) | 3.49% | 8.91 | 0.97 | 12.15% | 8.6 | 9.8% | 31.1% | 15 | 15 | その他金融業 |

| キッセイ薬品工業(株) | 3.48% | 15.07 | 0.88 | 5.58% | 13.3 | 85.6% | 52.4% | 15 | 15 | 医薬品 |

| 大和ハウス工業(株) | 3.47% | 10.75 | 1.14 | 12.87% | 12.3 | 37.1% | 37.3% | 15 | 15 | 建設業 |

| (株)サンエー | 3.38% | 16.61 | 1.19 | 7.83% | 19.8 | 78.7% | 56.2% | 15 | 15 | 小売業 |

| アステラス製薬(株) | 3.35% | 16.7 | 2.37 | 3.26% | 39.6 | 45.3% | 55.9% | 13 | 15 | 医薬品 |

| 日本駐車場開発(株) | 3.32% | 15.11 | 4.95 | 27.74% | 74.8 | 38.3% | 50.2% | 14 | 14 | 不動産業 |

| ショーボンドホールディングス(株) | 3.28% | 18.48 | 2.66 | 14.47% | 49.2 | 81.4% | 60.7% | 14 | 14 | 建設業 |

| (株)上組 | 3.27% | 19.44 | 1.45 | 7.01% | 28.2 | 78% | 63.5% | 14 | 15 | 倉庫・運輸関連業 |

| (株)サンドラッグ | 3.24% | 14.91 | 1.7 | 11.76% | 25.3 | 60.7% | 48.3% | 15 | 15 | 小売業 |

| コムチュア(株) | 3.22% | 14.88 | 2.54 | 17.92% | 37.8 | 72.1% | 48.0% | 15 | 15 | 情報・通信 |

| オカダアイヨン(株) | 3.2% | 11.12 | 1.05 | 8.88% | 11.7 | 47.9% | 35.5% | 14 | 14 | 機械 |

| 三菱HCキャピタル(株) | 3.17% | 12.73 | 1.06 | 7.78% | 13.5 | 15.2% | 40.4% | 15 | 15 | その他金融業 |

| アサヒグループホールディングス(株) | 3.16% | 14.78 | 0.93 | 7.49% | 13.7 | 49.4% | 46.7% | 15 | 15 | 食料品 |

| (株)大塚商会 | 3.13% | 18.8 | 2.91 | 16.81% | 54.7 | 54.1% | 58.9% | 15 | 15 | 情報・通信 |

| ヨシコン(株) | 3.12% | 5.65 | 0.63 | 11.45% | 3.6 | 61.9% | 17.6% | 14 | 15 | 不動産業 |

| リコーリース(株) | 3.06% | 14.13 | 0.78 | 6.87% | 11.0 | 17% | 43.2% | 15 | 15 | その他金融業 |

| 積水樹脂(株) | 3.06% | 16.77 | 0.74 | 3.68% | 12.4 | 68.7% | 51.3% | 15 | 15 | 化学 |

| エレコム(株) | 3.06% | 7.37 | 1.33 | 11.01% | 9.8 | 71.9% | 22.6% | 15 | 15 | 電気機器 |

| KDDI(株) | 3.02% | 13.8 | 2.03 | 13.21% | 28.0 | 30.4% | 41.7% | 15 | 15 | 情報・通信 |

| アドソル日進(株) | 2.91% | 19.74 | 3.6 | 17.21% | 71.1 | 69.8% | 57.4% | 15 | 15 | 情報・通信 |

| SPK(株) | 2.86% | 10.21 | 0.91 | 9.71% | 9.3 | 61% | 29.2% | 15 | 15 | 卸売業 |

| 積水化学工業(株) | 2.86% | 16.08 | 1.38 | 10.24% | 22.2 | 60.7% | 46.0% | 15 | 15 | 化学 |

| (株)ユー・エス・エス | 2.81% | 21.5 | 4.37 | 18.85% | 94.0 | 76.2% | 60.4% | 15 | 15 | サービス業 |

| アズワン(株) | 2.74% | 18.39 | 2.4 | 12.55% | 44.1 | 66.5% | 50.5% | 2 | 2 | 卸売業 |

| 北陸電気工事(株) | 2.7% | 15.58 | 1.01 | 7.43% | 15.7 | 72.3% | 42.1% | 14 | 15 | 建設業 |

| (株)山口フィナンシャルグループ | 2.62% | 16.35 | 0.75 | 5.56% | 12.3 | 4.8% | 42.8% | 14 | 15 | 銀行業 |

| リンナイ(株) | 2.53% | 16.73 | 1.34 | 7.48% | 22.4 | 66.9% | 42.2% | 15 | 15 | 金属製品 |

| (株)PALTAC | 2.47% | 13.56 | 0.99 | 8.08% | 13.4 | 56.7% | 33.6% | 13 | 14 | 卸売業 |

| 花王(株) | 2.46% | 22.08 | 2.7 | 11.27% | 59.6 | 56.7% | 54.3% | 12 | 12 | 化学 |

| 三菱鉛筆(株) | 2.43% | 15.93 | 0.89 | 4.67% | 14.2 | 75.7% | 38.6% | 15 | 15 | その他製品 |

| 富士フイルムホールディングス(株) | 2.36% | 13.5 | 0.96 | 8.01% | 13.0 | 63.8% | 31.9% | 15 | 15 | 化学 |

| ユニ・チャーム(株) | 2.28% | 19.37 | 2.11 | 8.32% | 40.9 | 65% | 44.3% | 10 | 10 | 化学 |

| イー・ギャランティ(株) | 2.24% | 22.34 | 3.88 | 15.05% | 86.7 | 73.3% | 49.9% | 15 | 15 | その他金融業 |

| 長瀬産業(株) | 2.21% | 15.18 | 1.14 | 6.44% | 17.3 | 49.4% | 33.6% | 15 | 15 | 卸売業 |

| (株)ハマキョウレックス | 2.09% | 14.57 | 1.44 | 10.3% | 21.0 | 56.2% | 30.5% | 15 | 15 | 陸運業 |

| (株)バローホールディングス | 1.99% | 13.22 | 1.01 | 8.15% | 13.4 | 37.2% | 26.3% | 15 | 15 | 小売業 |

| ロート製薬(株) | 1.95% | 15.43 | 1.77 | 12.26% | 27.3 | 61.6% | 30.1% | 15 | 15 | 医薬品 |

| 沖縄セルラー電話(株) | 1.95% | 24.39 | 3.14 | 12.94% | 76.6 | 81.6% | 47.6% | 15 | 15 | 情報・通信 |

| (株)MonotaRO | 1.92% | 26.46 | 7.81 | 28.68% | 206.7 | 63.4% | 50.8% | 12 | 15 | 小売業 |

| ニチアス(株) | 1.9% | 21.34 | 2.43 | 15.45% | 51.9 | 74.5% | 40.6% | 15 | 15 | ガラス・土石製品 |

| 小林製薬(株) | 1.89% | 41.63 | 1.98 | 1.73% | 82.4 | 76.3% | 78.8% | 8 | 8 | 化学 |

| 豊田通商(株) | 1.83% | 18.63 | 2.23 | 14.24% | 41.5 | 37.2% | 34.0% | 15 | 15 | 卸売業 |

| (株)光通信 | 1.76% | 15.5 | 1.64 | 13.78% | 25.4 | 38.6% | 27.3% | 14 | 15 | 情報・通信 |

| (株)JCU | 1.58% | 17.55 | 2.9 | 16.65% | 50.9 | 87.2% | 27.8% | 15 | 15 | 化学 |

| テルモ(株) | 1.54% | 21.06 | 1.88 | 8.68% | 39.6 | 74.8% | 32.5% | 15 | 15 | 精密機器 |

| 栗田工業(株) | 1.37% | 24.71 | 2.55 | 6.09% | 63.0 | 61.2% | 33.9% | 15 | 15 | 機械 |

| (株)コスモス薬品 | 1.13% | 16.91 | 1.95 | 12.67% | 33.0 | 49.1% | 19.2% | 14 | 14 | 小売業 |

| (株)ニトリホールディングス | 1.05% | 17.58 | 1.7 | 9.16% | 29.9 | 59.2% | 18.5% | 10 | 10 | 小売業 |

| (株)パン・パシフィック・インターナショ | 0.84% | 28.27 | 4.61 | 15.85% | 130.3 | 40.1% | 23.7% | 14 | 14 | 小売業 |

| (株)物語コーポレーション | 0.81% | 25.71 | 4.44 | 17.75% | 114.2 | 54.4% | 20.8% | 14 | 14 | 小売業 |

| 住友電設(株) | 0.8% | 22.75 | 2.74 | 11.66% | 62.3 | 57.6% | 18.3% | 14 | 14 | 建設業 |

| セントケア・ホールディング(株) | 0% | 22.38 | 1.7 | 9.07% | 38.0 | 55.1% | 0.0% | 15 | 15 | サービス業 |

リストのリンクから個別銘柄の詳細を確認できます。

連続増配株は長期にわたって増配している銘柄ですが将来にわたって減配しないと確約されているわけではありません。わたしはできるだけ減配リスクを抑えるために各指標から点数化し得点が高い銘柄に投資する投資法を使っています。得点が高いからいいというわけではなく、業績やEPSの推移が右肩上がりであるかも確認するようにしています。

上表では配当利回り、PER、PBR、配当性向を総合的に判断して独自採点して点数が高いほど上になるように並び変えています。ROEの数値はPBR÷PERで算出しています。

PBRは実績をもとにしており、配当利回りや配当性向は次期予想となっています。

特別利益により一時的にPERが低くなっていたり、ROEが高くなっている場合もありますのでその点はご注意ください。得点が高いからと言って投資を進めているわけではありませんのであくまで投資は自己責任でお願いいたします。また数値が誤っている場合や増配時は反映までタイムラグがありますのでご了承ください。

表のデータのうち累進配当回数にデータの正確性がありません。10年以上となると正確なデータを取得できていないためご了承ください。

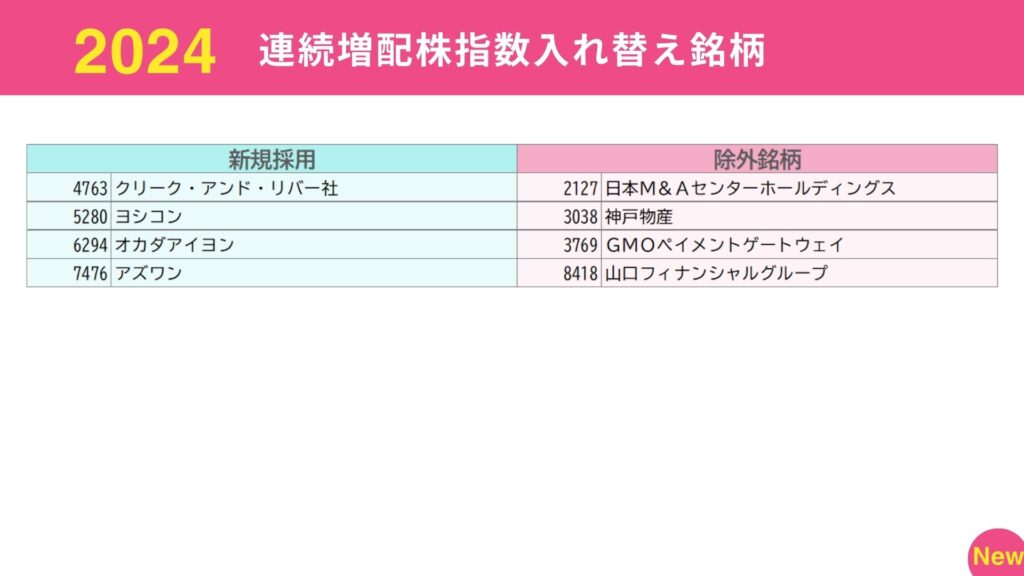

日経連続増配株指数の銘柄入れ替え

2022年より集計されるようになった日経累進高配当株指数ですが5~6月に銘柄の入れ替えが実施されます。対象銘柄は東証上場企業であり連続増配回数上位銘柄、回数が同列であれば利回りが高い銘柄が採用されるような仕様となっています。

日経連続増配株指数入れ替え銘柄は以下の通りです。

連続増配株の特徴

1. 安定した収益基盤

連続増配を実現する企業は、安定した収益基盤を持っていることが多いです。これにより、毎年の増配が可能となります。収益が安定していることで、経済の変動に強く、安定したキャッシュフローを生み出すことができます。

2. 強固なキャッシュフロー

連続増配を続けるためには、強固なキャッシュフローが必要です。企業は営業活動からのキャッシュフローを安定的に確保し、その一部を配当に回すことが求められます。キャッシュフローの健全性は、配当の持続可能性を支える重要な要素です。

3. 健全な財務体質

財務体質が健全であることも連続増配株の特徴です。過度な借入金に依存せず、自己資本比率が高い企業は、経済環境の変化に柔軟に対応でき、安定した配当を続けることができます。財務の健全性は、株主への信頼感を高めます。

4. 成長戦略の実行

連続増配を実現する企業は、持続的な成長戦略を持っています。新規事業の展開や市場シェアの拡大など、成長機会を積極的に追求し、収益を増加させることが重要です。成長戦略の成功が増配を支えます。

5. 配当政策の一貫性

企業は配当政策の一貫性を持っていることが求められます。経営陣が株主還元を重視し、増配を続けることを明確にしている企業は、投資家からの信頼を得やすいです。一貫した配当政策は、株価の安定にも寄与します。

6. 競争優位性

連続増配企業は、強い競争優位性を持っていることが多いです。ブランド力、技術力、市場シェアの高さなどが競争優位性を支えます。これにより、安定した収益を確保し、増配を続けることが可能です。

7. リスク管理の徹底

リスク管理が徹底されていることも連続増配企業の特徴です。市場リスクや事業リスクを適切に管理し、安定した業績を維持することで、配当の継続性を確保します。リスク管理の強化は、長期的な企業価値の向上につながります。

8. 株主重視の経営姿勢

連続増配企業は、株主重視の経営姿勢を持っています。株主還元を最優先に考え、増配を通じて株主に報いることを目指します。株主との良好な関係を築くことが、企業の信頼性を高めます。

9. 市場の高評価

連続増配企業は、市場から高評価を受けることが多いです。安定した配当と成長性が評価され、株価の安定や上昇につながります。市場からの高評価は、企業の資金調達コストの低減にも寄与します。

10. 長期的な視野

連続増配を続けるためには、長期的な視野が必要です。短期的な利益追求ではなく、持続可能な成長と株主還元を見据えた経営が求められます。長期的な視野を持つことで、企業の持続的な成長が可能となります。

新NISAでのポイント

連続増配株は人気があるので利回り4%はなかなかありませんね。翌年の利回りを考えて3.5%あたりでも十分射程範囲です。新NISAなら配当金も非課税なので「従来の特定預かりの利回り4%ライン」は新NISAなら利回り3.2%とほぼ同じです。新NISAの成長投資枠で購入するなら利回り3%台も狙い目かもしれませんね。

採点の基準

得点は連続増配回数、配当利回り、PER、PBR、配当性向、ROEの6つを評価して採点しています。得点はあくまで当サイト独自によるものです。採点基準は今後変更する可能性があります。

得点比率は6つのポイントで均等ではなく配当利回り、PBR、配当性向の得点比率が高めになっています。利回りは高配当投資の指標として重要、PBRは1倍割れへの対策を行う可能性が高く増配につながる、配当性向は低ければ安定的に配当を出す、と全て高配当投資では重要なため得点比率を高めています。

配当性向は高いほど株主への利益還元意識が高い会社と言えるのですが、配当性向が高いと業績悪化の際に減配するリスクが高まり増配余地が少ないとも言えますので当サイトでは配当性向が低いことを高く評価しています。

採点基準改定履歴

・2024/04/06 採点方法の見直しを実施しました。採点の細分化、PERと連続増配年数の採点比率引き下げを実施。

・2024/05/03 採点方法の見直しを実施しました。自己資本比率(実績)を採点に追加しました。

・2024/06/15 クリークアンドリバー、ヨシコン、オカダアイヨン、アズワン追加。日本M&A、神戸物産、GMOペイメントゲートウェイ、山口フィナンシャルグループ除外。

コメント