新NISAで投資した人しなかった人の差

日本人はバブル崩壊後の株価や地価の下落を経験しているので投資はギャンブルと認識している方が多く、バブル崩壊から数十年経過したいまでも投資は怖いからやらない方がいいと考えているひとが大半だと思います。ここでは投資をした人としなかった人とでどの程度資産形成で差が生まれるのかを過去のデータをもとに説明してきます。

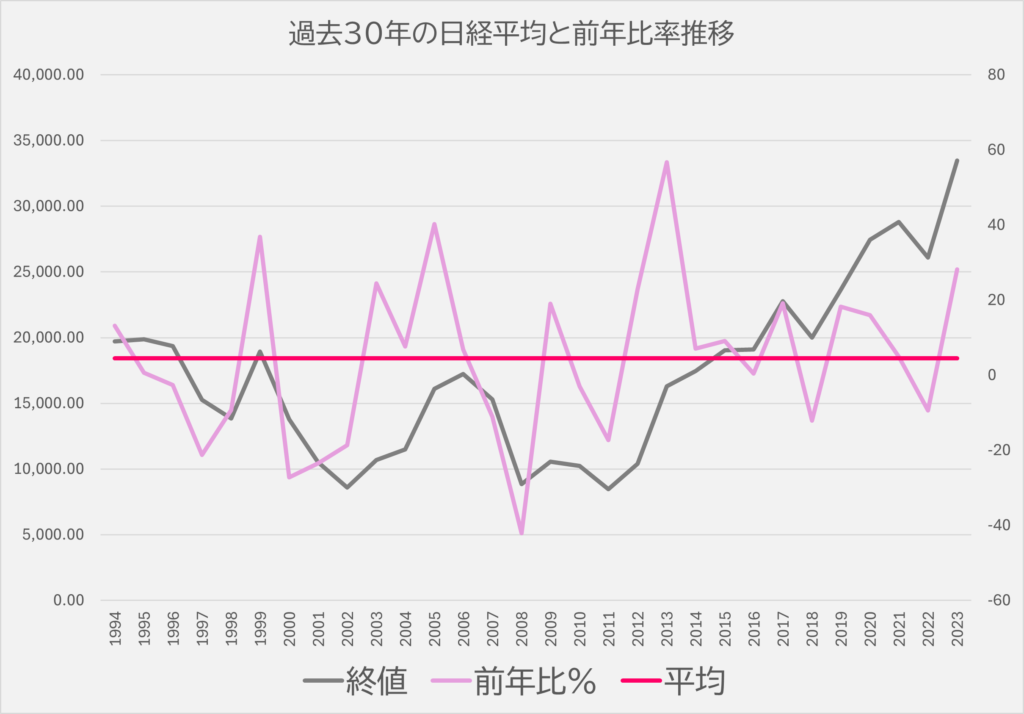

過去30年の日経平均からみた平均上昇率

2023から過去30年の日経平均の年足をグラフにしています。1994年1月1日と2023年1月1日の日経平均終値を比較すると30年で約1.7倍に上昇しているのが分かります。上がったり下がったりは繰り返していますが前年比増減率を平均化すると年率平均4.47%も上昇しているんですね。

2008年にはリーマンショック、2011年には東日本大震災、2016年には熊本地震、2019~2022年はコロナショックに見舞われました。経済的に大打撃を受けることは何度もありましたがそれでも株価としては上昇傾向になっています。次に米国の株価はどういう推移をしていたか見ていきます。

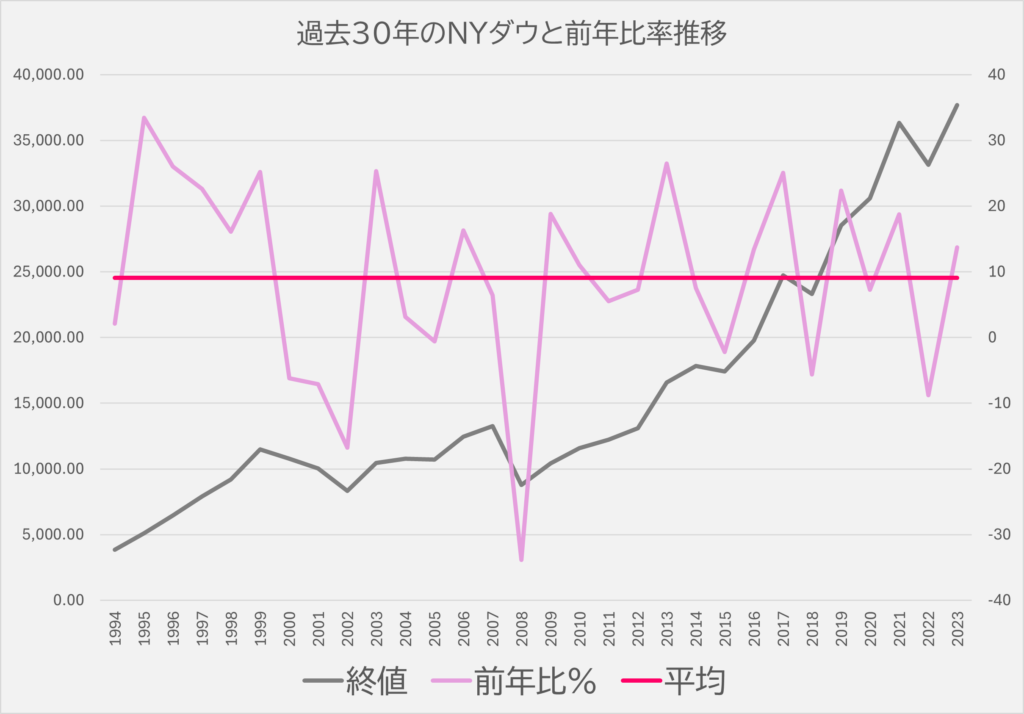

過去30年米国ダウからみた平均上昇率

2023から過去30年のNYダウ平均の年足をグラフにしています。1994年1月1日と2023年1月1日を比較すると30年で約9.8倍に上昇しているのが分かります。年率平均9.1%と日経平均よりも遥かに上昇しているんです。

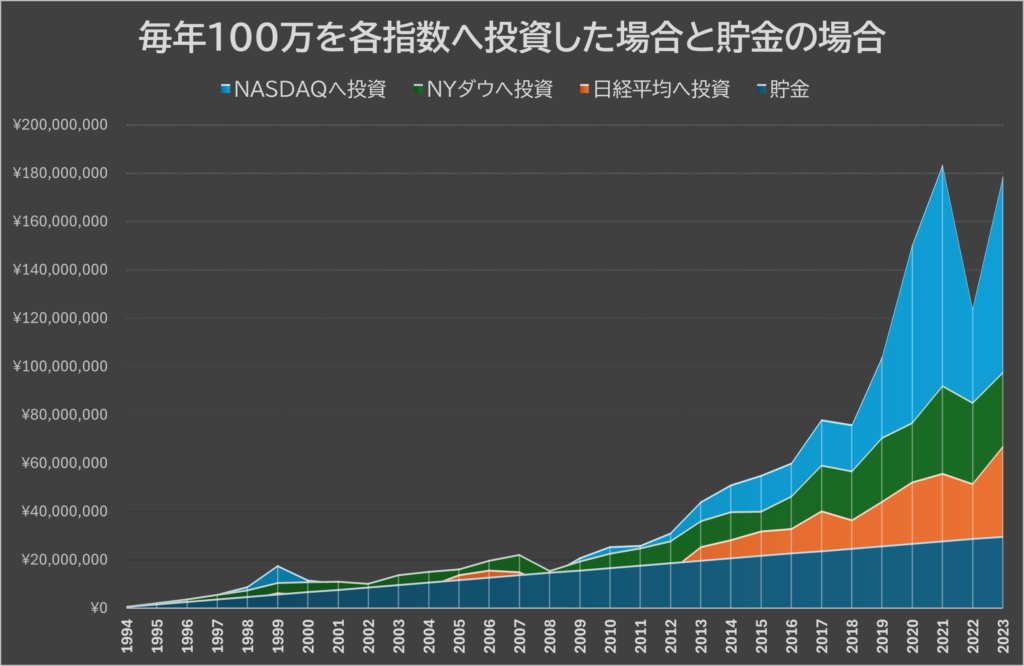

投資をしていたひととしなかった人の資産形成の差

もし1994年から30年「毎年100万円を貯金した人」と「毎年100万円日経平均、NYダウ、NASDAQへ投資した人」の資産の推移をグラフにしています。ここでは1月1日に100万一括投資を毎年積立て続けた前提で作成しています。※米国のダウとNASDAQへの投資は為替を考慮する必要がありますが今回は無視して計算しています。配当金の再投資分に関しても無視しています。

・毎年100万円を30年貯金したひとは30年後の資産は3000万円

・毎年100万円を日経平均に投資したひとは30年後の資産は6728万円

・毎年100万円をNYダウに投資したひとは30年後の資産は9789万円

・毎年100万円をNASDAQへ投資したひとは30年後の資産は1億7869万円

あくまで過去のデータをもとにした結果、かつ試算対象は各指数データですが貯金だけのひとと投資をしたひととでは2.24倍~5.95倍もの差が資産形成で生まれていることが分かります。配当金の受け取りや為替を考慮すれば更に差は大きくなります。

年収が増えなくても物価は上がり税金もあがる

2023年時点の実質平均年収は30年前よりも下がっています。消費税の増税や社会保障費の増加、控除の縮小など年収が上がらずとも支出は増えつづけているのです。いま20代30代のひとは年金だけで老後生活は難しいと思います。

自分の身は自分で守るしかありません。国も企業もあなたの生活や老後を保証などしてくれません。今後はだれもが真剣に資産形成を考えていく必要があるはずです。はやいうちから知識を得て長期の目線で対策を考えましょう。

コメント